Kapitał naturalny — definicja, składniki i znaczenie

Omówienie pojęcia kapitału naturalnego: definicja, rodzaje usług ekosystemów, historia koncepcji, zastosowania w polityce i gospodarce oraz wyzwania związane z jego wyceną i ochroną.

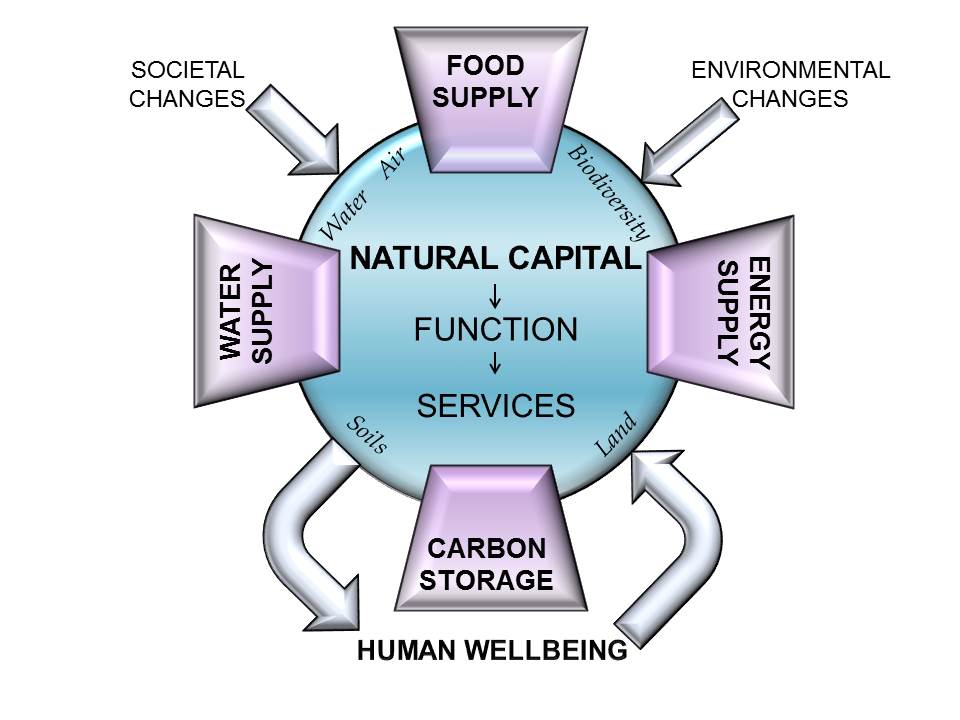

Kapitał naturalny to pojęcie używane do opisania części przyrody traktowanej jak zasób, który dostarcza ludziom korzyści i usługi niezbędne dla funkcjonowania gospodarek i społeczeństw. Termin jest metaforą porównującą elementy środowiska — od złóż mineralnych, przez roślinność, po populacje zwierząt — do rodzaju "kapitału", ponieważ te elementy generują dobra i usługi: produkcję tlenu, oczyszczanie wody, stabilizację gleby czy regulację klimatu. W literaturze i dyskusjach praktycznych spotyka się wiele wariantów i definicji tego pojęcia, zawsze podkreślających jego rolę jako źródła usług ekosystemowych (więcej).

Galeria obrazów

10 Obrazy

Składniki i usługi ekosystemów

Najczęściej wyróżnia się elementy kapitału naturalnego odpowiadające trzem głównym grupom: zasoby nieożywione (minerały, paliwa kopalne), zasoby biologiczne (lasy, uprawy, populacje zwierząt) oraz procesy i struktury ekosystemów (gleba, obieg wody, sieci troficzne). Z perspektywy usług ekosystemowych rozróżnia się typowo:

- usługi zaopatrzeniowe — dostarczanie surowców i żywności,

- usługi regulacyjne — oczyszczanie powietrza i wody, kontrola erozji, regulacja klimatu,

- usługi wspierające — procesy umożliwiające produkcję np. obieg składników odżywczych,

- usługi kulturowe — wartości estetyczne, rekreacja i znaczenia duchowe.

W tekście źródłowym poszczególne przykłady i terminy zwykle powiązane są z konkretnymi funkcjami środowiska: kopaliny (minerały), roślinność (roślinne), fauna (zwierzęce) i ogólna struktura biosfery (biosfera). Te elementy traktowane są jako środki produkcji i źródła usług (środek produkcji), jak np. wytwarzanie tlenu (tlen) czy filtracja wody (filtr wody), a także przeciwdziałanie erozji (erozja) i inne usługi ekosystemowe (usługi ekosystemu).

Geneza pojęcia i rozwój koncepcji

W klasycznej ekonomii przedmiotem analizy była często "ziemia" jako jeden z czynników produkcji (analiza ekonomiczna, czynniki produkcji), a kapitał był rozumiany jako dobra wytworzone przez człowieka. Z czasem krytyczne spojrzenie na tę dychotomię doprowadziło do rozszerzenia pojęcia kapitału o elementy naturalne (ziemia kontra kapitał), ponieważ przyroda sama wytwarza dobra i usługi podobne do tego, co wytwarzają inwestycje ludzkie (np. fabryki). To podejście ułatwiło porównania, analizę ryzyka i propozycje rachunków środowiskowych (dobra wytworzone, korzyści z natury). Badania Roberta Costanzy i innych autorów przyczyniły się do umocnienia idei wyceny usług ekosystemów i publicystycznego rozpowszechnienia pojęcia (Robert Costanza).

Zastosowania praktyczne

Kapitał naturalny jest wykorzystywany w planowaniu przestrzennym, polityce ochrony środowiska, biznesie i rachunkowości: od mapowania zasobów, przez zielone budżetowanie, po raportowanie wpływu firm na przyrodę. Przykładowo sadzenie drzew bywa porównywane do inwestycji ("jabłonie" jako producent dóbr biologicznych — jabłonie), a podejścia do wyceny ekosystemów pomagają przekładać usługi przyrody na decyzje ekonomiczne (wycena ekosystemów). W praktyce jednak natura nie jest jedynie biernym zasobem (zasoby naturalne) — jej funkcje mają złożony charakter i nierzadko wartość niematerialną.

Ważne są także ograniczenia: trudności w pełnej wycenie, niepewność naukowa, problemy z dyskontowaniem przyszłych korzyści, nierówny rozkład zysków i ryzyk, a także ryzyko upraszczania relacji między ludźmi a naturą. Dlatego pojęcie kapitału naturalnego służy zarówno jako narzędzie analityczne, jak i impuls do ochrony i zrównoważonego zarządzania ekosystemami, ale wymaga krytycznego stosowania i uzupełnienia o wartości niematerialne oraz zasady ostrożności.

Podsumowując, kapitał naturalny to koncepcja integrująca ekologiczne funkcje przyrody z praktykami ekonomicznymi — przydatna w polityce i zarządzaniu, ale obarczona wyzwaniami metodologicznymi i etycznymi. Dalszy rozwój dotyczy lepszych metod monitoringu, rachunków środowiskowych i instrumentów ochrony, które uznają zarówno materialne, jak i niematerialne aspekty przyrody.

Źródło 1 Źródło 2 Źródło 3 Źródło 4 Źródło 5 Źródło 6 Źródło 7 Źródło 8 Źródło 9 Źródło 10 Źródło 11 Źródło 12 Źródło 13 Źródło 14 Źródło 15 Źródło 16 Źródło 17 Źródło 18 Źródło 19 Źródło 20

Powiązane strony

Pytania i odpowiedzi

P: Co to jest kapitał naturalny?

O: Kapitał naturalny to metafora formacji mineralnych, roślinnych i zwierzęcych biosfery ziemskiej, postrzeganych jako środek do produkcji tlenu, filtr wody, środek zapobiegający erozji lub dostawca innych usług ekosystemowych.

P: Jak w tradycyjnej analizie ekonomicznej postrzega się kapitał naturalny?

O: W tradycyjnej analizie ekonomicznej czynników produkcji, kapitał naturalny byłby zwykle rozumiany jako "ziemia", a więc coś innego niż "kapitał" w jego pierwotnym znaczeniu.

P: Jakie korzyści ma człowiek z przyrody?

O: Ludzie mają wiele korzyści z przyrody. Robert Costanza przyjrzał się dokładnie 17 z nich. Te korzyści są w pewnym sensie podobne do tych, które mają właściciele "kapitału", ponieważ ich kapitał wytwarza więcej dóbr.

P: Jaka jest alternatywa dla tradycyjnego spojrzenia na wszelkie życie pozaludzkie?

O: Alternatywą dla tradycyjnego postrzegania wszelkiego życia pozaludzkiego jest podejście do wyceny ekosystemów, które postrzega przyrodę jako produkującą dobra, takie jak jabłka z jabłoni czy samochody z fabryki.

P: Czy ludzka wiedza i zrozumienie środowiska naturalnego są kompletne?

O: Nie, wiedza i zrozumienie człowieka na temat środowiska naturalnego nigdy nie jest kompletna i dlatego nie możemy jeszcze wiedzieć, co dokładnie oznacza kapitał naturalny.

P: Jak Robert Costanza patrzył na korzyści, jakie ludzie czerpią z natury?

O: Robert Costanza przyjrzał się dokładnie 17 różnym korzyściom, jakie ludzie czerpią z natury.

Powiązane artykuły

Autor

AlegsaOnline.com Kapitał naturalny — definicja, składniki i znaczenie Leandro Alegsa

URL: https://pl.alegsaonline.com/art/68757

Źródła

- natcap.org : A Road Map for Natural Capitalism