Audyt — definicja, rodzaje, przebieg i znaczenie

Przegląd pojęcia audytu: czym jest, jakie są główne rodzaje (finansowy, wewnętrzny, IT, zgodności), jak przebiega, skąd pochodzi i dlaczego ma znaczenie dla firm i instytucji.

Audyt to formalne badanie, ocena lub weryfikacja określonego obiektu, procesu lub dokumentu przeprowadzana przez osobę lub zespół, który posiada odpowiednie kompetencje. Audyt może dotyczyć osoby, firmy, budynków, systemów czy dokumentów. Jego celem jest ustalenie zgodności ze standardami, przepisami lub oczekiwaniami interesariuszy oraz wskazanie obszarów wymagających poprawy.

Galeria obrazów

2 Obrazy

Rodzaje audytów

Istnieje wiele typów audytów, często dobieranych w zależności od przedmiotu i celu badania. Najważniejsze z nich to:

- Audyt finansowy — weryfikuje sprawozdania i księgi rachunkowe, aby potwierdzić ich rzetelność; dotyczy m.in. sprawozdań finansowych.

- Audyt wewnętrzny — wykonywany przez pracowników organizacji lub jej jednostkę audytu wewnętrznego w celu poprawy kontroli i procesów.

- Audyt zgodności (compliance) — sprawdza przestrzeganie przepisów prawa oraz regulacji branżowych.

- Audyt operacyjny — ocenia efektywność procesów i wykorzystanie zasobów.

- Audyt IT — dotyczy bezpieczeństwa, integralności i dostępności systemów informatycznych.

- Audyt środowiskowy i społeczny — koncentruje się na wpływie działalności na środowisko i aspekty społeczne.

Audyt w praktyce biznesowej

W obszarze biznesu audyt finansowy jest powszechny, ponieważ firmy raportują swoje aktywa, pieniądze i dochody w celu pozyskania finansowania oraz zapewnienia przejrzystości. Raporty audytorskie są adresowane do różnych interesariuszy: banków, rządów, inwestorów oraz opinii publicznej. Często audyt służy nie tylko potwierdzeniu zgodności, ale też zwiększeniu wiarygodności, ułatwieniu dostępu do kredytów i pozyskaniu kapitału od inwestorów.

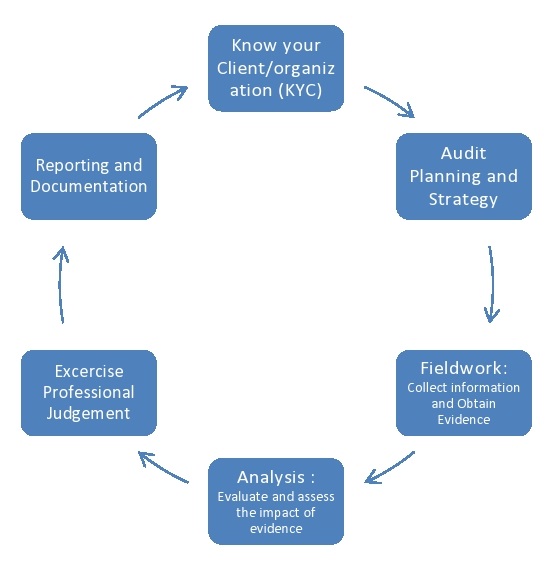

Przebieg audytu

Typowy audyt składa się z kilku etapów: planowania, zbierania dowodów, oceny ryzyka, testów kontrolnych i szczegółowych procedur, sporządzenia raportu oraz działań następczych. Audytorzy planują zakres i metodykę badania, zbierają dokumentację, prowadzą wywiady i testy, a następnie formułują wnioski i rekomendacje. Ważnym elementem jest niezależność audytora — jej brak może podważać wiarygodność wyników.

Historia, standardy i etyka

Idea audytu rozwijała się wraz z rozwojem rachunkowości i handlu. Współczesne praktyki opierają się na międzynarodowych i krajowych standardach audytu, które określają wymagania dotyczące planowania, przeprowadzania badań oraz sporządzania raportów. Zasady etyczne obejmują bezstronność, obiektywność i poufność. Organizacje branżowe oraz organy regulacyjne nadzorują przestrzeganie standardów i prowadzą certyfikację audytorów.

Znaczenie i ograniczenia

Audyt odgrywa istotną rolę w zapewnieniu przejrzystości i zaufania w gospodarce. Pomaga wykrywać błędy, nadużycia i słabości w systemach kontroli, a także wskazuje obszary do usprawnienia. Jednocześnie audyt nie jest gwarancją całkowitego bezpieczeństwa — opiera się na badaniu próbkowym i ocenie ryzyka, dlatego zawsze istnieje możliwość, że niektóre nieprawidłowości pozostaną niewykryte.

Rozróżnienia i przykłady

W praktyce często rozróżnia się audyt zewnętrzny (wykonywany przez niezależne firmy audytorskie) i audyt wewnętrzny. Audyt finansowy różni się od tzw. przeglądu (review) stopniem szczegółowości — przegląd ma charakter ograniczony i nie dostarcza takiego samego poziomu zapewnienia jak pełny audyt. Przykładowo, audyt IT może obejmować testy bezpieczeństwa systemów, a audyt środowiskowy—kontrolę zgodności z przepisami o ochronie środowiska.

Podsumowując, audyt to wielowymiarowe narzędzie oceny i kontroli, które przyczynia się do lepszego zarządzania, wiarygodności i zgodności działania organizacji z wymaganiami prawnymi i oczekiwaniami interesariuszy.

Pytania i odpowiedzi

P: Co to jest audyt?

O: Audyt to ocena lub badanie czegoś przez osobę lub grupę osób.

P: Jakie rzeczy można poddać audytowi?

O: Audytem można objąć osobę, firmę, budynki, systemy, dokumenty i wiele innych rzeczy, z których korzystają ludzie.

P: Dlaczego przeprowadza się audyty?

O: Audyty przeprowadza się, aby coś sprawdzić, np. czy dana osoba prawidłowo płaci podatki lub czy dokument jest poprawny.

P: Jaki jest najczęstszy rodzaj audytu?

O: Najpopularniejszym rodzajem audytu są audyty firm i ich sprawozdań finansowych, czyli rodzaju dokumentu.

P: Dlaczego firmy przekazują swoje sprawozdania finansowe wielu osobom?

O: Firmy przedstawiają swoje operacje, swoje pieniądze i swoje dochody w sprawozdaniach finansowych wielu osobom z wielu powodów, takich jak uzyskanie kredytu, płacenie podatków, uzyskanie inwestycji, poprawa wizerunku publicznego.

P: Kogo firmy informują i komu przekazują swoje sprawozdania finansowe?

O: Firmy informują ludzi takich jak banki, rządy, inwestorów i opinię publiczną.

P: Jakie są powody, dla których firmy składają sprawozdania finansowe?

O: Powody, dla których firmy składają sprawozdania finansowe, to uzyskanie kredytu, płacenie podatków, pozyskanie inwestycji i poprawa wizerunku publicznego.

Powiązane artykuły

Autor

AlegsaOnline.com Audyt — definicja, rodzaje, przebieg i znaczenie Leandro Alegsa

URL: https://pl.alegsaonline.com/art/7254