Banknot — definicja, historia i funkcje papierowego pieniądza

Banknot — historia, znaczenie i funkcje papierowego pieniądza: od złota do współczesnych banknotów, zabezpieczenia, rola w gospodarce i codziennych transakcjach.

Banknot (w Stanach Zjednoczonych i Kanadzie bardziej znany pod nazwą "bill") to papier wartościowy, na którym bank obiecuje wypłacić posiadaczowi pieniądze na żądanie. Wraz z monetami banknoty stanowią formę pieniężną wszystkich współczesnych pieniędzy. Monety są zwykle używane w przypadku jednostek monetarnych o niższej wartości, a banknoty - o wyższej.

Galeria obrazów

10 Obrazy

Definicja i istota

W terminologii finansowej banknot to dokument będący zobowiązaniem emitenta (najczęściej banku centralnego lub innego uprawnionego organu) do wypłaty określonej wartości nominalnej. Historycznie banknot pełnił funkcję dowodu, że posiadacz może wymienić go na określoną ilość metalu szlachetnego przechowywanego przez emitenta. Współczesne banknoty są zwykle pieniędzmi fiducjarnymi (fiat money) — ich wartość pochodzi z zaufania, prawa i obowiązującego systemu monetarnego, nie z zawartości materiałowej.

Krótka historia

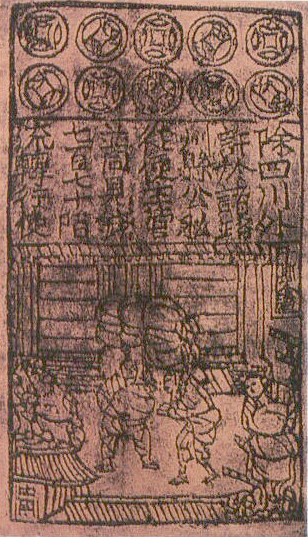

- Pierwsze formy papierowych zobowiązań pojawiły się w Chinach już w IX–X wieku jako zamiennik ciężkich monet metalowych.

- W Europie banknoty rozwinęły się od XIV–XVII wieku wraz z rozwojem bankowości; początkowo były to weksle i kwity depozytowe gwarantujące wypłatę metalu szlachetnego.

- W XIX wieku w wielu krajach wprowadzono złoty lub srebrny standard, co formalizowało wymienialność banknotów na kruszce.

- W XX wieku, zwłaszcza po II wojnie światowej i w wyniku porzucenia standardu złota (m.in. decyzje z lat 30. i później 1971 r.), większość państw przeszła na system waluty fiducjarnej.

Funkcje banknotu

- Środek wymiany — banknot umożliwia szybkie i powszechne dokonywanie transakcji.

- Jednostka rozrachunkowa — ceny i zobowiązania wyrażane są w jednostkach waluty.

- Przechowywanie wartości — banknoty pozwalają zachować siłę nabywczą w krótkim lub średnim okresie (choć podatne na inflację).

- Instrument polityki pieniężnej — podaż banknotów jest jednym z narzędzi oddziaływania banku centralnego na gospodarkę.

Produkcja i zabezpieczenia

Nowoczesne banknoty są produkowane z materiałów zaprojektowanych na odporność i trudność fałszowania. Najczęściej używane są włókniste papiery bawełniane lub tworzywa polimerowe. Typowe zabezpieczenia to:

- znaki wodne (watermark),

- nitki zabezpieczające (security threads),

- druk intaglio — wypukły druk wyczuwalny palcem,

- mikrotekst i mikropismo,

- paski holograficzne i elementy zmienne optycznie (OVI),

- farby fluorescencyjne reagujące w świetle UV,

- numery seryjne i elementy taktowalne dla osób niewidomych.

W ostatnich dekadach niektóre kraje wprowadziły banknoty polimerowe, które są trwalsze i oferują nowe możliwości zabezpieczeń.

Emitenci i status prawny

W większości krajów jedynym uprawnionym emitentem banknotów jest bank centralny (czasem specjalne urzędy skarbowe lub mennice). Banknoty jako prawny środek płatniczy (legal tender) mają określony status — w ramach danej jurysdykcji wierzyciel musi je przyjąć do spłaty długów zgodnie z obowiązującym prawem.

Konwertowalność i relacja do metali szlachetnych

Pierwotnie wartość pieniądza była określana na podstawie wartości materiału, z którego był wykonany, np. srebra lub złota. Jednak noszenie przy sobie dużej ilości metali szlachetnych było uciążliwe i często niebezpieczne. Alternatywą były banknoty. Banknoty były pierwotnie obietnicą przekazania pewnej ilości metalu szlachetnego każdemu, kto okaże papier. Ludzie mogli płacić za rzeczy, podając banknot, a tym samym zgromadzoną wartość (zwykle w złotych lub srebrnych monetach przechowywanych w bankowym skarbcu), którą banknot obiecywał.

Dziś większość banknotów nie jest wymienialna na metal szlachetny — ich wartość opiera się na zaufaniu do emitenta i stabilności systemu finansowego. Przejście do waluty fiducjarnej zwiększyło elastyczność polityki monetarnej, ale też uczyniło pieniądz bardziej zależnym od decyzji instytucji i czynników ekonomicznych.

Wpływ na gospodarkę i ryzyka

- Nieodpowiedzialna emisja banknotów (nadmierne drukowanie) może prowadzić do inflacji, a w skrajnych przypadkach do hiperinflacji.

- Banknoty ułatwiają rozwój obrotu gospodarczego, zmniejszając koszty transakcyjne w porównaniu z barterem czy przenoszeniem kruszcu.

- Postęp w płatnościach elektronicznych zmienia znaczenie gotówkowych banknotów — w wielu krajach udział transakcji bezgotówkowych szybko rośnie, choć banknoty nadal pełnią istotną rolę w dostępności płatności i w sytuacjach kryzysowych.

Banknoty jako przedmiot kolekcjonerstwa

Banknoty o rzadkich nominałach, błędach drukarskich, stare emisje czy edycje pamiątkowe są przedmiotem zainteresowania numizmatyków. Kolekcjonerstwo banknotów (notafilia) obejmuje ocenę stanu zachowania, rzadkości i znaczenia historycznego poszczególnych egzemplarzy.

Podsumowanie

Banknoty to kluczowy element współczesnych systemów pieniężnych — pełnią funkcję środka płatniczego, jednostki rozliczeniowej i środka przechowywania wartości. Ich forma i znaczenie zmieniały się na przestrzeni wieków: od papierowych kwitów wymienialnych na kruszce, po dzisiejsze pieniądze fiducjarne z zaawansowanymi zabezpieczeniami. Mimo rosnącej roli płatności elektronicznych banknoty wciąż odgrywają ważną rolę w gospodarce, finansach publicznych i codziennym życiu ludzi.

Banknoty w Europie

W Europie pierwsze papierowe pieniądze składały się z papierowych "monet" wyemitowanych w protestanckim Leyden (dziś Leiden) w Holandii podczas hiszpańskiego oblężenia w 1574 roku. Ponad 5000 z szacowanych 14 000 mieszkańców Leyden zmarło, głównie z powodu głodu. Nawet skóra (często używana do tworzenia waluty awaryjnej) była gotowana i używana do karmienia ludzi. Aby stworzyć walutę, mieszkańcy wzięli okładki i papier z hymnów i listów kościelnych i stworzyli papierowe planchety, które zostały wybite przy użyciu tych samych matryc, które wcześniej były używane do bicia monet.

Pierwsze właściwe banknoty europejskie zostały wyemitowane przez Stockholms Banco, poprzednika Banku Szwecji, w 1660 r., choć w 1664 r. zabrakło mu monet do wykupu banknotów i w tym samym roku zakończył działalność.

Banknoty w obu Amerykach

Od 1685 roku we francuskiej Kanadzie używano awaryjnych papierowych pieniędzy zapisanych na kartach do gry.

Na początku lat 90. XVI w. kolonia Massachusetts Bay jako pierwsza z kolonii wyemitowała banknoty będące w ciągłym obiegu. Stosowanie stałych nominałów i banknotów drukowanych weszło do użycia w XVIII w.

W Stanach Zjednoczonych publiczną akceptację banknotów w miejsce metali szlachetnych przyspieszyło po części rozporządzenie wykonawcze nr 6102. Groziło ono karą grzywny w wysokości do 10 000 dolarów oraz karą do dziesięciu lat więzienia dla każdego, kto przechowywał więcej niż 100 dolarów w złocie zamiast w banknotach. Podobne działania były podejmowane na całym świecie, z podobnym skutkiem.

Pytania i odpowiedzi

P: Co to jest banknot?

O: Banknot to papier, którym bank obiecuje zapłacić okazicielowi na żądanie.

P: Do czego służą monety?

A: Monety są zazwyczaj używane w przypadku jednostek pieniężnych o niższej wartości.

P: Dlaczego wprowadzono banknoty?

A: Banknoty wprowadzono, ponieważ noszenie przy sobie dużej ilości cennego metalu było uciążliwe i często niebezpieczne.

P: Co decyduje o wartości pieniądza?

O: Pierwotnie wartość pieniądza określano na podstawie wartości materiału, z którego był wykonany, np. srebra lub złota.

P: Co to jest banknot w sensie finansowym?

O: W sensie finansowym, banknot jest obietnicą zapłacenia komuś pieniędzy.

P: Jakie było pierwotne przeznaczenie banknotów?

A: Pierwotnie banknoty miały być obietnicą przekazania pewnej ilości metalu szlachetnego każdemu, kto przedstawi papier.

P: Jak używano banknotów do płacenia za rzeczy?

O: Ludzie mogli płacić za rzeczy, podając banknot, a tym samym wartość przechowywaną (zwykle w złotych lub srebrnych monetach przechowywanych w skarbcu banku), którą banknot obiecywał.

Autor

AlegsaOnline.com Banknot — definicja, historia i funkcje papierowego pieniądza Leandro Alegsa

URL: https://pl.alegsaonline.com/art/8772